중국은 거대한 경제 규모와 인적 인프라를 가지고 있기 때문에 국내 기업들은 중국의 산업구조와 변화를 관찰할 필요성이 있다. 중국은 거대 인구를 기반으로 한 경제 규모의 영향으로 2021년 기준 1인당 GDP가 만이천달러로 세계 44위에 포진해 있고, 국내 총생산량은 12조 7000만달러로 세계 2위인 국가이다. 한국과 비교해 봤을 때 1인당 GDP는 낮고 총생산량은 한국의 20배가 넘는 특징을 볼 수 있다. 중국의 산업 구조는 전통적인 농업 중심에서 빠르게 공업, 제조업 중심으로 변화해 왔고, 최근에는 서비스업 비중이 가장 높은 비율을 차지하며 서비스업 주도의 발전단계로 진입하였다. 따라서 1980년대와는 차원이 다른 산업고도화로 인해 2020년 중국 산업별 GDP 비중은 1차산업 7.7%, 2차 산업 37.8%, 3차 산업 54.5%로 1980년대 1차 산업 30%, 2차 산업 27.7%, 3차 산업 22.3% 등 40년 동안 산업구조의 큰 변화를 볼 수 있다.

이에 거대한 내수시장, 완비된 제조업 체계, 강력한 정부 지원책 등을 바탕으로 중국 산업의 성장축이 전통제조업에서 첨단산업과 서비스업으로 빠르게 전환되며 산업고도화가 가속화되고 있다. 현재 중국은 제조업 규모 면에서 2010년 미국을 제친 이래 세계 1위의 제조업 국가로서, 2019년 제조업 부가가치는 27조 위안으로 전 세계에서 차지하는 비중이 30%를 달했다. 또한 기술 혁신과 제조업 구조 고도화, 신산업 육성 정책 등을 강조하며 정부의 지원도 아끼지 않고 있어 중국의 경제 규모가 점점 단단해져 가는 것을 볼 수 있다. 2000년대 "세계의 공장"이라고 불리며 저렴한 가공제조업 위주의 상품을 주로 생산해 왔으나 최근 "중국제조 2025", "인터넷 플러스" 등으로 제조 강국으로의 도약과 정보통신기술(ICT) 중심의 혁신 기술을 적극 도입할 것을 천명했다. 따라서 전통 제조업 업그레이드와 하이테크 신흥산업 및 현대적 서비스업 육성에 박차를 가하고 있다. 특히 에너지 절감 및 환경보호, 차세대정보통신기술, 바이오, 첨단장비 제조, 신에너지, 신소재, 신에너지 자동차, 디지털 혁신산업 등 9대 전략적 신흥산업을 육성하며 첨단사업 및 신산업에서 빠른 발전을 보인다. 또한 플랫폼, 오픈 AI, 5G, 전기차/배터리, 반도체 등에서도 미국과 기술 패권 경쟁 강화 또한 매우 다양한 산업에서 영향을 끼칠 것으로 판단된다.

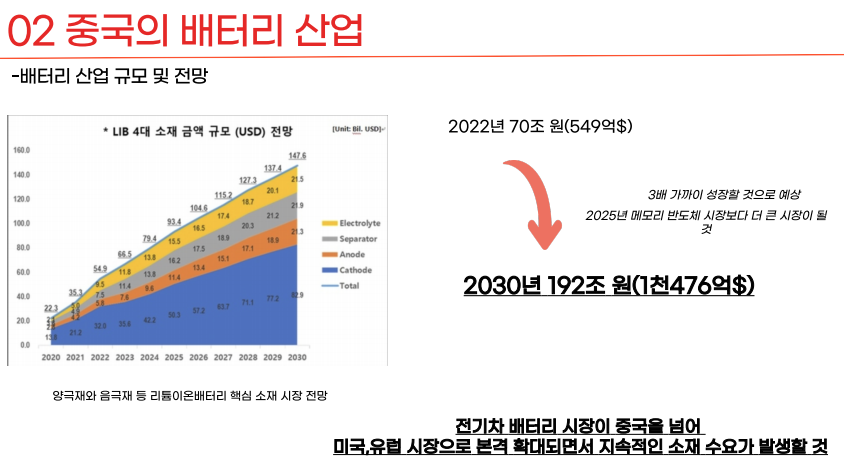

유럽을 중심으로 가속화되고 있는 탄소 중립 기조에서 배터리 사용은 거의 모든 분야에 활용되고 있다. 중국은 양극재와 음극재 등 리튬이온배터리의 핵심 소재 시장이 2020년 13.8%(75조원)에서 2030년엔 82.9%(200조원)로 전망하고 있다. 또한 배터리 시장 전망(HIS)을 보면 내년에는 배터리 시장 규모가 메모리 반도체 시장 규모를 추월할 예정이며 SNE(국내 조사기관)에 따르면 2022년 이후 중국을 제외한 세계 시장에서 공급이 수요를 따라가지 못하는 초과 수요가 발생할 것이라고 전망한다. 이차전지는 전기자동차 시장의 성장과 더불어 중대형 에너지 저장용 이차전지 시장의 성장으로 향후 그 규모가 크게 확대되어, 2025년에는 이차전지 메모리반도체보다 더 큰 시장으로 성장할 것으로 전망한다. 특히 기후변화 대응을 위한 자동차 규제가 본격화되면서 전기자동차 시장이 급성장하고 있는데, 지난해 코로나19 영향에 따른 자동차 판매 부진에도 불구하고 전기차 시장은 전년 대비 40%가 넘는 성장세를 기록했다. 이에 따라 세계 주요 이차전지 업계는 2025년까지 2020년 생산 CAPA(범위) 대비 3배 이상의 대규모 증설을 추진하고 있으나, 빠른 전기차 시장 성장으로 인해 2023년부터는 이차전지 업체들이 대규모 증설을 발표하고 있다.

|

|

(중국, 한국 배터리 산업 변화)

배터리 산업의 중국 비중을 보면 세계 중국 배터리 점유율에 대해 좀 더 자세히 파악할 수 있는데 중국의 배터리 CATL 기업을 제외한 다른 배터리 기업들도 꾸준히 성장하고 있음을 볼 수 있다. 세계 3위인 BYD(비야디)는 전년 동기 대비 206% 증가한 24GWh를 기록했습니다. 또한 점유율 7위인 CALB(캘 바)는 전년 동기 대비 163% 증가한 9GWh, 점유율 8위인 권 슈엔 가오 켜는 전년 동기 대비 144% 증가한 5GWh, 점유율 9위인 Sunwoda는 전년 동기 대비 무려 651%나 증가한 3GWh, 즉 배터리 기업 10위권 내에 중국 기업 6개가 포진하며 세계적으로 배터리 산업에 큰 영향을 끼치고 있음을 볼 수 있다. 이러한 환경 속에서 한국과 일본 배터리 기업의 성장 폭은 중국 기업만큼 크지 않은 것을 볼 수 있다. 한국의 LG에너지솔루션은 전년 동기 대비 4%로 소폭 상승해 28GWh를 점유율 4위인 일본의 파나소닉은 전년 동기 대비 16% 증가한 20GWh를 판매하는 데 그쳤다. 2021년 이후 분기별 점유율에서 LG에너지솔루션과 파나소닉 점유율이 눈에 띄게 하락하고 있고 특히 2022년 1분기부터 LG에너지솔루션의 하락세가 더욱 가팔라지고 있는 것을 알 수 있다. 이 추세가 계속 유지된다면 2023년에는 중국 기업인 BYD(비야디)가 세계 전기차 배터리 점유율 2위 업체로 부상할 가능성도 있을 것이다. 중국의 배터리 산업 성공 요인을 벤치마킹하는 것도 매우 중요하다고 생각한다. 중국 산업 발전을 위한 13-5 계획, 중국제조 2025, 에너지 절약 및 신에너지 자동차 산업 육성 계획 등 국내 기업에 적절한 정책들을 벤치마킹하고 수립하여 적용하는 것이 매우 필요해 보인다.

'경제학' 카테고리의 다른 글

| 경제 용어(초급 주식 용어) (0) | 2024.07.06 |

|---|---|

| 경제(부의 추월차선) (1) | 2024.07.05 |

| 경제학(인코텀스 2020 개념 및 중요성) (1) | 2024.07.03 |

| 기업의 생산관리(식스 시그마 사례) (1) | 2024.07.02 |

| 중국 금융 서비스 및 알리바바 기업 사례 (1) | 2024.07.01 |